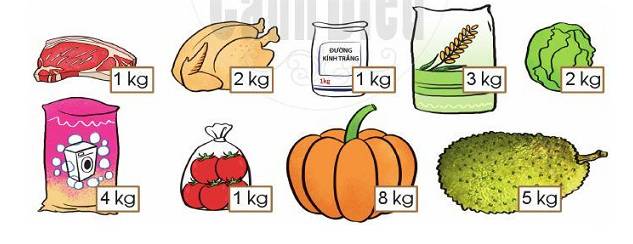

Quan sát cân nặng của các loại hàng bày bán trong siêu thị:

a) Loại hàng nào nặng nhất? Loại hàng nào nhẹ nhất?

b) Chị Lan đã mua tất cả 10 kg. Theo em, chị Lan có thể đã mua những loại hàng nào?

Hãy nhập câu hỏi của bạn vào đây, nếu là tài khoản VIP, bạn sẽ được ưu tiên trả lời.

Chị nhận lại: 500 x 2 - 700 = 300 (nghìn đồng)

Vậy chị có thể nhận 1 tờ 100 nghìn và 4 tờ 50 nghìn hoặc 2 tờ 100 nghìn và 2 tờ 50 nghìn

coi giá ban đầu là 100%.Hạ giá 20% thì còn 80%. cửa hàng B hạ lần đầu 10% thì còn 90% hạ tiếp lần sau nhưng lúc này người ta hỏi là 10% của 90% vậy cửa hàng b sẽ giảm giá còn:90%-90% : 100 x 10=81%.Vậy mua ở cửa hàng A rẻ hơn

* Phân tích:

Vì trong 120000 Lan trả có 10000 thuế VAT nên giá gốc của hai sản phẩm không tính VAT là 110000 đồng.

| Giá gốc | Thuế VAT | |

| Hàng thứ 1 | x | 0,1.x |

| Hàng thứ 2 | 110000 – x | 0,08.(110000 – x) |

Thuế VAT của cả hai mặt hàng là 10 nghìn nên có phương trình:

0,1x + 0,08(110000 – x) = 10000.

* Giải

Gọi giá gốc của mặt hàng thứ nhất là x (0 < x < 110000 đồng).

Vì trong 120000 đồng Lan trả đã có 10000 đồng thuế VAT nên tổng giá gốc của cả hai mặt hàng chỉ bằng: 120000 – 10000 = 110000 (nghìn đồng).

⇒ Giá gốc của mặt hàng thứ hai là: 110000 – x ( đồng).

Thuế VAT của mặt hàng thứ nhất bằng: 10%.x = 0,1x (đồng).

Thuế VAT của mặt hàng thứ hai bằng: 8%.(110000 – x) = 0,08.(110000 – x) (đồng).

Thuế VAT của cả hai mặt hàng bằng: 0,1x + 0,08(110000 – x) (nghìn đồng).

Theo đề bài, tổng thuế VAT của cả hai mặt hàng là 10000 đồng nên ta có phương trình:

0,1x + 0,08(110000 – x) = 10000

⇔ 0,1x + 8800 – 0,08x = 10000

⇔ 0,02x = 1200

⇔ x = 60000 (thỏa mãn điều kiện).

Vậy không kể VAT thì giá của mặt hàng thứ nhất là 60000 đồng, giá của mặt hàng thứ hai là 110000 – 60000 = 50000 đồng.

Số tiền thật sự Lan đã trả cho hai loại hàng là:

120000 - 10% 120000 = 110000 (đồng)

Gọi x (đồng) là tiền mua loại hàng thứ nhất không kể thuế VAT (0 < x < 110000)

Tiền mua loại hàng thứ hai không kể thuế VAT: 110000 – x

Số tiền thật sự Lan đã trả cho loại hàng 1: x + 0,1x

Số tiền thật sự Lan đã trả cho loại hàng 2: 110000 – x + 0,08(110000 – x)

Ta có phương trình:

x = 60000 thỏa điều kiện.

Vậy số tiền trả cho loại hàng thứ nhất là 60000 đồng (không kể thuế VAT).

Số tiền phải trả cho loại hàng thứ hai không kể thuế VAT là:

110000 - 60000 = 50000 đồng.

Số tiền Lan đã trả cho 2 loại hàng (không gồm VAT):

120000 - 10000 = 100000 (đ)

Gọi số tiền cần trả cho loại hàng thứ nhất là a, loại hàng thứ 2 là b (đơn vị: nghìn đồng)

Ta có:

10%a + 8%b = 10 (1)

a + b = 110

\(\Rightarrow\) a = 110 - b (2)

Thế (2) vào (1), ta có:

10%(110 - b) + 8%b = 10

\(\Leftrightarrow\) 10% . 110 - 10%b + 8%b = 10

\(\Leftrightarrow\)11 - 2%b = 10

\(\Leftrightarrow\) 11 - 10 = 2%b

\(\Leftrightarrow\) 2%b = 1

\(\Leftrightarrow\) b = 50 (nghìn đồng)

\(\Rightarrow\) a = 110 - 50 = 60 (nghìn đồng)

Vậy giá tiền hai loại hàng lần lượt là 60000đ và 50000đ.

Số tiền mà Lan phải trả không kể VAT là:

120-10=110 (nghìn đồng)

Gọi x (nghìn đồng) là số tiền (không VAT) Lan phải trả cho loại hàng I

\Rightarrow Số tiền ( không VAT)Lan phải trả cho loại hàng II là 110-x (nghìn đồng)

\Rightarrow Thuế VAT phải trả cho loại hàng I là: x.10% (nghìn đồng)

Thuế VAT phải trả cho loại hàng II là: (110-x).8% (nghìn đồng)

Do tổng thuế VAT là 10 nghìn đồng

\Rightarrow Ta có phương trình:

x.10% + (110-x).8% = 10

\Leftrightarrow x10x10 + 8,8 - 2x252x25 = 10

\Leftrightarrow 5x−4x505x−4x50 = 1,2

\Leftrightarrow x=60

\Rightarrow 110-x =50

Vậy, nếu không kể VAT thì Lan phải trả loại hàng I 60000 và loại hàng II 50000

Gọi x (đồng) là tiền mua loại hàng thứ nhất không kể thuế VAT (0 < x < 110000)

Tiền mua loại hàng thứ hai không kể thuế VAT: 110000 - x

Số tiền thất sự Lan đã trả cho loại hàng 1: x + 0,1x

Số tiền thất sự Lan đã trả cho loại hàng 2:

110000 - x + 0,08(110000 - x)

Ta có phương trình

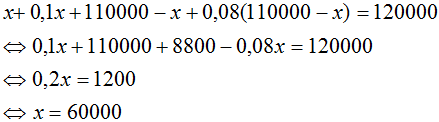

x+ 0,1x + 110000 - x + 0,08(110000 - x) = 120000

⇔ 0,1x + 110000 + 8800 - 0,08x = 120000

⇔ 0,02x = 1200

⇔ x = 60000

x = 6000 thoả mãn điều kiện

Vậy số tiền trả cho loại hàng thứ nhất là 60000 đồng (không kể thuế VAT)

Số tiền phải trả cho loại hàng thứ hai không kể thuế VAT: 50000 đồng

Gọi x (đồng) là tiền mua loại hàng thứ nhất không kể thuế VAT (0 < x < 110000)

Tiền mua loại hàng thứ hai không kể thuế VAT: 110000 - x

Số tiền thất sự Lan đã trả cho loại hàng 1: x + 0,1x

Số tiền thất sự Lan đã trả cho loại hàng 2:

110000 - x + 0,08(110000 - x)

Ta có phương trình

x+ 0,1x + 110000 - x + 0,08(110000 - x) = 120000

⇔ 0,1x + 110000 + 8800 - 0,08x = 120000

⇔ 0,02x = 1200

⇔ x = 60000

x = 6000 thoả mãn điều kiện

Vậy số tiền trả cho loại hàng thứ nhất là 60000 đồng (không kể thuế VAT)

Số tiền phải trả cho loại hàng thứ hai không kể thuế VAT: 50000 đồng

a) Ta có:

1 kg < 2 kg < 3 kg < 4 kg < 5 kg < 8 kg.

Vậy: Quả bí đỏ nặng nhất; thịt, túi đường trắng và túi cà chua nhẹ nhất.

b) Ta có:

• 10kg = 1 kg + 1 kg + 1 kg + 2 kg + 5 kg.

Do đó, chị Lan có thể đã mua thịt, đường trắng, cà chua, bắp cải (hoặc con gà) và quả mít.

• 10kg = 1 kg + 1 kg + 3 kg + 5 kg.

Do đó, chị Lan có thể đã mua 2 trong 3 loại hàng: thịt, đường trắng, cà chua; gạo và quả mít.

• 10 kg = 1 kg + 2 kg + 2 kg + 5 kg

Do đó, chị Lan có thể đã mua thịt (hoặc đường trắng hoặc cà chua), con gà, bắp cải và quả mít.

• 10 kg = 1kg + 4 kg + 5 kg

Do đó, chị Lan có thể đã mua thịt (hoặc đường trắng hoặc cà chua), bột giặt và quả mít.

• 10kg = 1 kg + 1 kg + 8 kg

Do đó, chị Lan có thể đã mua 2 trong 3 loại hàng: thịt, đường trắng, cà chua và quả bí đó

• 10kg = 2 kg + 8 kg

Do đó, chị Lan có thể đã mua con gà (hoặc bắp cải) và quả bí đỏ.

• 10kg = 2 kg + 3 kg + 5 kg

Do đó, chị Lan có thể đã mua con gà (hoặc bắp cải), gạo và quả mít.