1. Dựa vào thu nhập thực tế của gia đình, em hãy lập kế hoạch chi tiêu phù hợpGợi ý:2. Chia sẻ với gia đình và hoàn hiện kế hoạch chi tiêu phù hợp với thu nhập của gia đình3. Cùng gia đình thực hiện kế...

Đọc tiếp

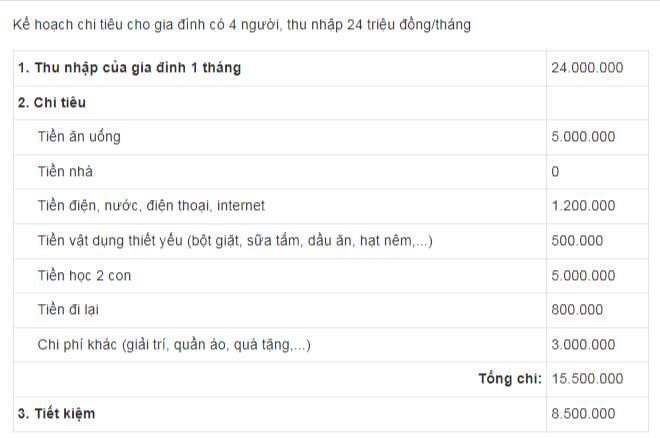

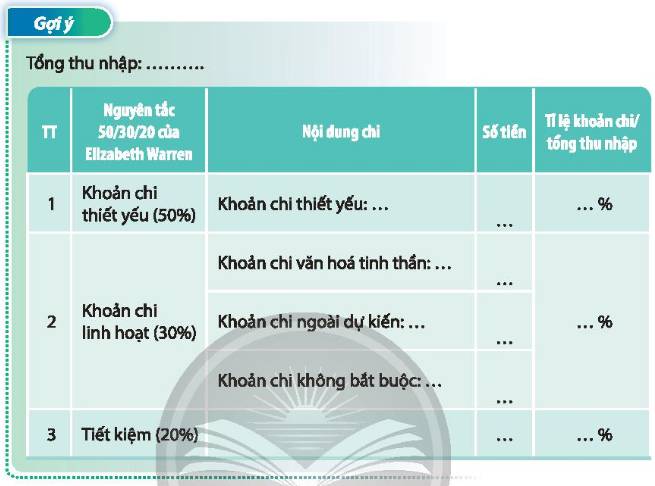

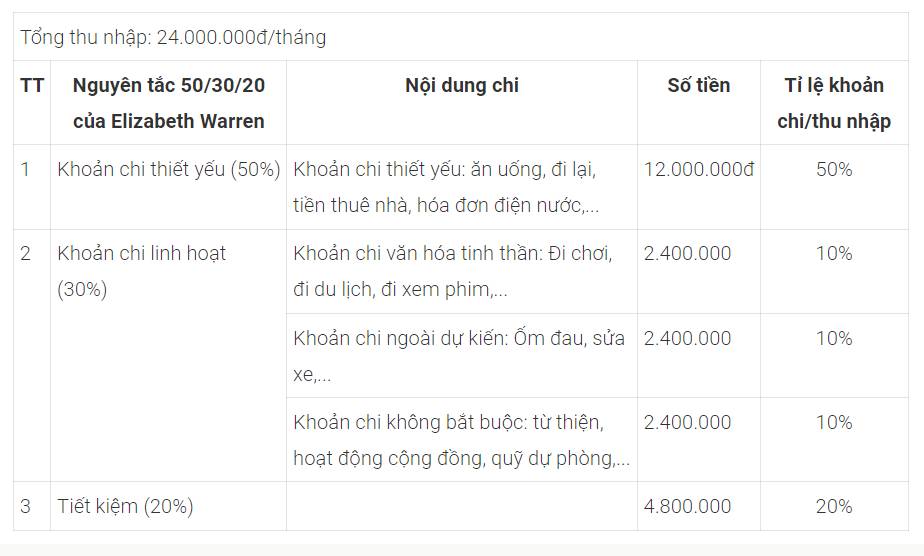

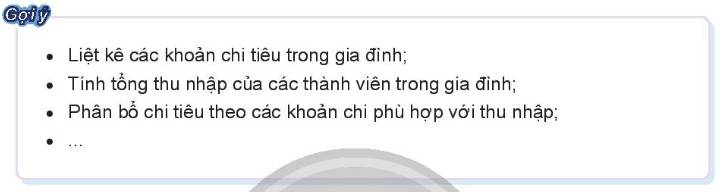

1. Dựa vào thu nhập thực tế của gia đình, em hãy lập kế hoạch chi tiêu phù hợp

Gợi ý:

2. Chia sẻ với gia đình và hoàn hiện kế hoạch chi tiêu phù hợp với thu nhập của gia đình

3. Cùng gia đình thực hiện kế hoạch